Toelichting op de geconsolideerde balans en winst- en verliesrekening

1. Algemene toelichting

Activiteiten

WMD Drinkwater N.V.(WMD), KvK nummer 04006089, is gevestigd aan de Lauwers 3 te Assen. Dit is tevens de statutaire vestigingsplaats van de vennootschap. De activiteiten van WMD en haar dochtermaatschappijen bestaan voornamelijk uit de zorg voor en instandhouding van de (drink)watervoorziening in haar verzorgingsgebied, evenals het verrichten van alle werkzaamheden, daarmede in verband staande, in de ruimste zin.

Groepsverhoudingen

WMD Drinkwater N.V.(WMD), te Assen staat aan het hoofd van een groep rechtspersonen.

Fiscale eenheid

Met ingang van 2016 is de wet modernisering vennootschapsbelastingplicht overheidsondernemingen van kracht. Op basis van deze wetgeving is WMD Drinkwater N.V. en haar dochtermaatschappijen vennootschapsbelastingplichtig voor haar niet-drinkwater activiteiten. Ten behoeve van de vennootschapsbelasting vormt WMD Drinkwater N.V. ultimo 2025 een fiscale eenheid met WMD Water en Energie B.V.

Schattingen

Indien het voor het geven van het in artikel 2:362 lid 1 BW vereiste inzicht noodzakelijk is, zijn de relevante oordelen en schattingen inclusief de bijbehorende veronderstellingen opgenomen bij de toelichting op de desbetreffende jaarrekeningposten.

Grondslagen van de consolidatie

In de consolidatie worden de financiële gegevens van WMD, samen met die van haar groepsmaatschappijen en andere rechtspersonen waarop zij overheersende zeggenschap kan uitoefenen of waarover zij de centrale leiding heeft, opgenomen. Groepsmaatschappijen zijn rechtspersonen waarin WMD direct of indirect overheersende zeggenschap kan uitoefenen doordat zij beschikt over de meerderheid van de stemrechten of op enige andere wijze de financiële- en operationele activiteiten kan beheersen. De hiervoor beschreven groepsmaatschappijen en andere rechtspersonen worden voor 100% in de consolidatie betrokken.

Intercompany-transacties, intercompany-winsten en onderlinge vorderingen en schulden tussen groepsmaatschappijen en andere in de consolidatie opgenomen rechtspersonen worden geëlimineerd, voor zover de resultaten niet door transacties met derden buiten de groep zijn gerealiseerd. Waarderingsgrondslagen van groepsmaatschappijen en andere in de consolidatie opgenomen rechtspersonen zijn waar nodig gewijzigd om aansluiting te krijgen bij geldende waarderingsgrondslagen voor de groep. Aan het hoofd van de groep staat WMD Drinkwater N.V., gevestigd aan Lauwers 3 te Assen.

In de geconsolideerde jaarrekening zijn naast de vennootschap WMD Drinkwater N.V. de volgende groepsmaatschappijen betrokken:

| Naam | Vestigingsplaats | Deelname % ultimo 2025 | Groepsmaatschappij ultimo 2025 | Deelname % ultimo 2024 | Groepsmaatschappij ultimo 2024 |

| WMD Industriewater BV | Assen | 0 | nee | 100 | ja |

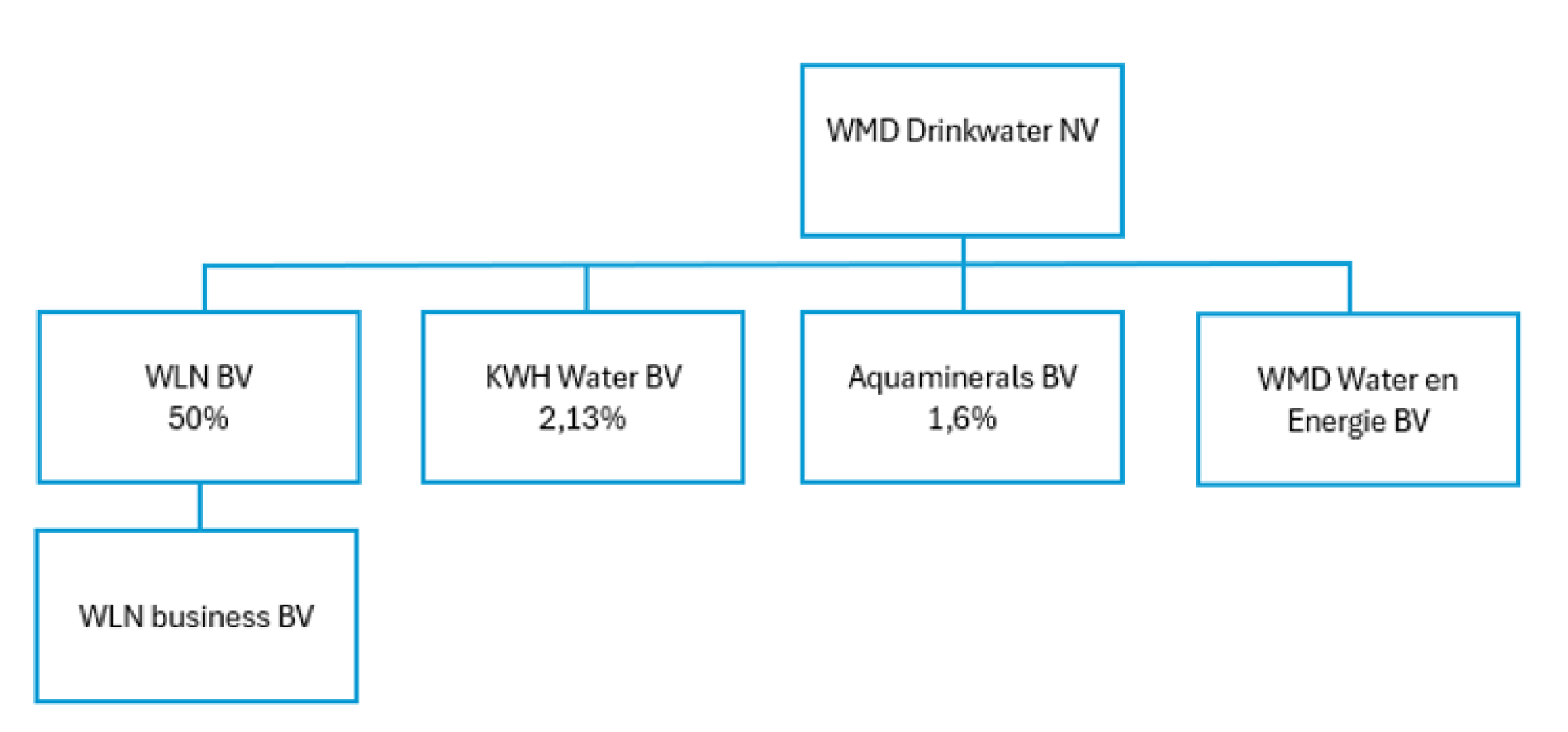

| WMD Water en Energie BV | Assen | 100 | ja | 100 | ja |

WMD Industriewater BV is geliquideerd in 2025. De activa en de activiteiten zijn in 2023 verkocht.

Overzicht niet geconsolideerde deelnemingen:

| Naam | Vestigingsplaats | Deelname % ultimo 2025 | Groepsmaatschappij ultimo 2025 | Deelname % ultimo 2024 | Groepsmaatschappij ultimo 2024 |

| WLN BV | Glimmen | 50 | nee | 50 | nee |

| WLN Business BV | Glimmen | 50 | nee | 50 | nee |

Het structuuroverzicht van WMD ziet er per 31 december 2025 als volgt uit:

Verbonden partijen

Als verbonden partijen worden aangemerkt alle rechtspersonen waarover WMD overheersende zeggenschap, gezamenlijke zeggenschap of invloed van betekenis kan uitoefenen. Ook rechtspersonen en natuurlijke personen die overwegende zeggenschap, gezamenlijke zeggenschap of invloed van betekenis in WMD kunnen uitoefenen worden aangemerkt als verbonden partij.

Acquisities en desinvesteringen van groepsmaatschappijen

Vanaf de overnamedatum worden de resultaten en de identificeerbare activa en passiva van de overgenomen vennootschap opgenomen in de geconsolideerde jaarrekening. De overnamedatum is het moment dat overheersende zeggenschap kan worden uitgeoefend op de desbetreffende vennootschap.

De verkrijgingsprijs bestaat uit het geldbedrag of het equivalent hiervan dat is overeengekomen voor de verkrijging van de overgenomen onderneming vermeerderd met eventuele direct toerekenbare kosten. Indien de verkrijgingsprijs hoger is dan het nettobedrag van de reële waarde van de identificeerbare activa en passiva wordt het meerdere als goodwill geactiveerd onder de immateriële vaste activa. Indien de verkrijgingsprijs lager is dan het nettobedrag van de reële waarde van de identificeerbare activa en passiva, dan wordt het verschil als overlopende passiefpost opgenomen.

De maatschappijen die in de consolidatie betrokken zijn, blijven in de consolidatie opgenomen tot het moment dat zij worden verkocht: deconsolidatie vindt plaats op het moment dat er geen sprake meer is van beslissende zeggenschap.

Toelichting op het kasstroomoverzicht

Het kasstroomoverzicht is opgesteld volgens de indirecte methode. De geldmiddelen in het kasstroomoverzicht bestaan uit de liquide middelen. Kasstromen in vreemde valuta zijn omgerekend tegen een geschatte gemiddelde koers. Ontvangsten en uitgaven uit hoofde van interest, ontvangen dividenden en winstbelastingen zijn opgenomen onder de kasstroom uit operationele activiteiten. (Des) Investeringen in materiële- en financiële vaste activa zijn opgenomen onder de kasstroom uit investeringsactiviteiten. De nieuwe leningen en aflossingen op leningen zijn, net als betaald dividend, opgenomen onder de kasstroom uit financieringsactiviteiten.

2. Algemene grondslagen

Algemeen

De jaarrekening is opgesteld volgens de bepalingen van Titel 9 Boek 2 BW en de Wet normering bezoldiging topfunctionarissen publieke en semipublieke sector (WNT).

De waardering van activa en passiva en de bepaling van het resultaat vinden plaats op basis van historische kosten, tenzij anders vermeld.

Baten en lasten worden toegerekend aan het jaar waarop ze betrekking hebben. Winsten worden slechts opgenomen voor zover zij op balansdatum zijn gerealiseerd. Verplichtingen en mogelijke verliezen die hun oorsprong vinden voor het einde van het verslagjaar, worden in acht genomen indien zij voor het opmaken van de jaarrekening bekend zijn geworden.

Vergelijking met voorgaand jaar

De gehanteerde grondslagen van waardering en van resultaatbepaling zijn ongewijzigd gebleven ten opzichte van het voorgaande jaar. Ten behoeve van het inzicht zijn waar nodig rubriceringen in de jaarrekening gewijzigd. Wegens vergelijkingsdoeleinden zijn rubriceringsaanpassingen in de vergelijkende cijfers ook doorgevoerd.

Vreemde valuta

De geconsolideerde jaarrekening is opgesteld in euro’s; dit is zowel de functionele als de presentatievaluta van WMD.

Vorderingen, schulden en verplichtingen in vreemde valuta’s worden omgerekend tegen de koers per balansdatum. Transacties in vreemde valuta’s gedurende de verslagperiode worden in de jaarrekening verwerkt tegen de koers die geldt op de datum van de transactie. De uit de omrekening per balansdatum voortvloeiende koersverschillen worden opgenomen in de winst-en-verliesrekening.

Leasing

Leaseovereenkomsten waarbij WMD als lessee feitelijk alle voordelen en risico’s van eigendom heeft, worden aangemerkt als financiële lease. Indien dit niet het geval is, worden deze overeenkomsten opgenomen en verwerkt als operationele lease. WMD heeft als lessee geen leaseovereenkomsten die worden aangemerkt als financiële lease.

Leaseovereenkomsten waarbij WMD als lessor feitelijk alle voordelen en risico’s van eigendom heeft, worden aangemerkt als operationele lease. Indien dit niet het geval is worden deze overeenkomsten gezien als financiële lease.

Materiële vaste activa die op basis van een financiële lease overeenkomst aan derden ter beschikking worden gesteld, worden onder de financiële vaste activa als vorderingen opgenomen ter hoogte van de netto investering in die activa. De leasebetalingen worden op basis van de constante periodieke rente gesplitst in een rentecomponent en een aflossingscomponent. De rentecomponent wordt in de betreffende periode ten gunste van het resultaat gebracht en de aflossing wordt in mindering gebracht op de leasevordering.

3. Grondslagen voor waardering activa en passiva

Immateriële vaste activa

De immateriële vaste activa worden gewaardeerd op het bedrag van de bestede kosten, verminderd met de cumulatieve afschrijvingen en indien van toepassing met bijzondere waardeverminderingen. De jaarlijkse afschrijvingen bedragen 20% van de bestede kosten. De verwachte gebruiksduur en de afschrijvingsmethode worden aan het einde van elk boekjaar opnieuw beoordeeld. Voor de kosten van ontwikkeling wordt een wettelijke reserve gevormd ter hoogte van het geactiveerde bedrag.

Materiële vaste activa

De materiële vaste activa worden gewaardeerd op verkrijgingsprijs, verminderd met de cumulatieve afschrijvingen en indien van toepassing met bijzondere waardeverminderingen. De afschrijvingen worden gebaseerd op de verwachte toekomstige gebruiksduur en worden berekend op basis van een vast percentage van de verkrijgingsprijs, rekening houdend met een eventuele residuwaarde. Er wordt afgeschreven vanaf het moment van ingebruikneming. Op terreinen wordt niet afgeschreven.

Werken in uitvoering worden gewaardeerd tegen vervaardigingsprijs en indien van toepassing verminderd met bijzondere waardeverminderingen. De vervaardigingsprijs bestaat uit materiaalkosten en directe arbeidskosten. Periodiek groot onderhoud wordt volgens de componentenbenadering geactiveerd.

Indien voor te vervaardigen materiële vaste activa noodzakelijkerwijs een aanmerkelijke hoeveelheid tijd nodig is om deze gebruiksklaar te maken, worden de rentelasten opgenomen in de vervaardigingsprijs, voor zover is overeengekomen dat investeringen (waaronder bouwrente) gedeeltelijk worden doorbelast aan derden. Bijdragen van derden voor de aanleg van aansluitleidingen en hoofdleidingen worden in mindering gebracht op de activa.

Financiële vaste activa

Deelnemingen

Deelnemingen in groepsmaatschappijen en overige deelnemingen waarin invloed van betekenis kan worden uitgeoefend, worden gewaardeerd volgens de vermogensmutatiemethode (nettovermogenswaarde). De nettovermogenswaarde wordt berekend volgens de grondslagen die gelden voor deze jaarrekening.

Deelnemingen met een negatieve nettovermogenswaarde worden op nihil gewaardeerd. Daarbij worden tevens andere langlopende belangen in aanmerking genomen die feitelijk moeten worden aangemerkt als onderdeel van de netto-investering in de deelneming. Wanneer de vennootschap geheel of ten dele instaat voor schulden van de desbetreffende deelneming, respectievelijk de feitelijke verplichting heeft de deelneming (voor haar aandeel) tot betaling van haar schulden in staat te stellen, wordt een voorziening gevormd. Bij het bepalen van de omvang van deze voorziening wordt rekening gehouden met reeds op vorderingen op de deelneming in mindering gebrachte voorzieningen voor oninbaarheid.

Deelnemingen waarop geen invloed van betekenis kan worden uitgeoefend, worden gewaardeerd tegen verkrijgingsprijs. Indien sprake is van een duurzame waardevermindering, vindt waardering plaats tegen deze lagere waarde: afwaardering vindt plaats ten laste van de winst- en verliesrekening.

Vorderingen

De onder financiële vaste activa opgenomen vorderingen worden bij eerste verwerking gewaardeerd tegen de reële waarde van de tegenprestatie. Na eerste verwerking worden deze vorderingen gewaardeerd tegen de geamortiseerde kostprijs, welke gelijk is aan de nominale waarde, zo nodig onder aftrek van een voorziening voor oninbaarheid.

Latente belastingvorderingen

Latente belastingvorderingen worden opgenomen voor verrekenbare fiscale verliezen en voor verrekenbare verschillen tussen de waarde van de activa en passiva volgens fiscale voorschriften enerzijds en de in deze jaarrekening gevolgde waarderingsgrondslagen anderzijds, met dien verstande dat latente belastingvorderingen alleen worden opgenomen voor zover het waarschijnlijk is dat er toekomstige fiscale winst zal zijn waarmee de tijdelijke verschillen kunnen worden verrekend en verliezen kunnen worden gecompenseerd.

De berekening van de latente belastingvorderingen voor verrekenbare verliezen geschiedt tegen de op het einde van het verslagjaar geldende belastingtarieven en de latente belastingvorderingen voor tijdelijke verschillen tegen de in komende jaren geldende tarieven, voor zover deze al bij wet zijn vastgesteld. Latente belastingvorderingen worden gewaardeerd op nominale waarde.

Bijzondere waardeverminderingen van materiële vaste activa

WMD beoordeelt op iedere balansdatum of er aanwijzingen zijn dat een materieel vast actief aan een bijzondere waardevermindering onderhevig kan zijn. Indien dergelijke indicaties aanwezig zijn, wordt de realiseerbare waarde van het actief vastgesteld. Indien het niet mogelijk is de realiseerbare waarde voor het individuele actief te bepalen, wordt de realiseerbare waarde bepaald van de kasstroom genererende eenheid waartoe het actief behoort. Van een bijzondere waardevermindering is sprake als de boekwaarde van een actief hoger is dan de realiseerbare waarde; de realiseerbare waarde is de hoogste van de opbrengstwaarde en de bedrijfswaarde. Een bijzondere-waardeverminderingsverlies wordt direct als een last verwerkt in de winst-en-verliesrekening.

De opbrengstwaarde wordt in eerste instantie ontleend aan een bindende verkoopovereenkomst: als die er is wordt de opbrengstwaarde bepaald met behulp van de actieve markt waarbij normaliter de gangbare biedprijs geldt als marktprijs. Voor de bepaling van de bedrijfswaarde wordt een inschatting gemaakt van de toekomstige netto kasstromen bij voortgezet gebruik van het actief/de kasstroom genererende eenheid waarna de kasstromen contant gemaakt worden. Hierbij is geen vaste disconteringsvoet vastgesteld maar wordt dit per actief bepaald indien nodig.

Indien wordt vastgesteld dat een bijzondere waardevermindering die in het verleden verantwoord is, niet meer bestaat of is afgenomen, dan wordt de toegenomen boekwaarde van de desbetreffende activa niet hoger gesteld dan de boekwaarde die bepaald zou zijn indien geen bijzondere waardevermindering voor het actief zou zijn verantwoord.

Bijzondere waardeverminderingen van financiële vaste activa

WMD beoordeelt op iedere balansdatum of er objectieve aanwijzingen zijn voor bijzondere waardeverminderingen van een financieel actief of een groep van financiële vaste activa. Bij objectieve aanwijzingen voor bijzondere waardeverminderingen wordt de omvang bepaald van het verlies uit hoofde van de bijzondere waardeverminderingen, en wordt dit direct in de winst-en-verliesrekening verwerkt. Bij financiële activa die gewaardeerd zijn tegen geamortiseerde kostprijs wordt de omvang van de bijzondere waardevermindering bepaald als het verschil tussen de boekwaarde van het actief en de best mogelijke schatting van de toekomstige kasstromen, contant gemaakt tegen de effectieve rentevoet van het financiële actief zoals die is bepaald bij de eerste verwerking van het instrument. Het waardeverminderingsverlies dat daarvoor opgenomen was, dient te worden teruggenomen indien de afname van de waardevermindering verband houdt met een objectieve gebeurtenis na afboeking. De terugname wordt beperkt tot maximaal het bedrag dat nodig is om het actief te waarderen op de geamortiseerde kostprijs op het moment van de terugname, als geen sprake geweest zou zijn van een bijzondere waarde vermindering. Het teruggenomen verlies wordt in de winst-en-verliesrekening verwerkt.

Vlottende activa

Voorraden

De voorraden worden gewaardeerd tegen de verkrijgingsprijs onder toepassing van de FIFO methode (‘First In First Out’), zijnde de betaalde inkoopprijs, of lagere opbrengstwaarde. De opbrengstwaarde is de geschatte verkoopprijs onder aftrek van direct toerekenbare verkoopkosten. Bij de bepaling van de opbrengstwaarde wordt rekening gehouden met de incourantheid van de voorraden.

Vorderingen

Vorderingen worden bij eerste verwerking gewaardeerd tegen de reële waarde van de tegenprestatie. Vorderingen worden na eerste verwerking gewaardeerd tegen geamortiseerde kostprijs, die voor kortlopende vorderingen gelijk is aan de nominale waarde van de te ontvangen bedragen. Voorzieningen wegens oninbaarheid worden in mindering gebracht op de boekwaarde van de vordering.

Liquide middelen

Liquide middelen bestaan uit kas, banktegoeden en direct opeisbare deposito’s met een looptijd korter dan twaalf maanden. Rekening-courantschulden bij banken worden opgenomen onder schulden aan kredietinstellingen onder kortlopende schulden. Liquide middelen worden gewaardeerd tegen nominale waarde.

Eigen vermogen

Wettelijke reserve deelnemingen

Wijzigingen in de balanswaarde bij deelnemingen waarin WMD geen overheersende zeggenschap heeft, als gevolg van mutaties in de herwaarderings- of winstdelingsreserve van de deelnemingen worden in de wettelijke reserve deelnemingen verantwoord, welke is verwerkt in het vennootschappelijk eigen vermogen. De wettelijke reserve wordt op individuele basis bepaald.

Voorzieningen

Algemeen

Voorzieningen worden gevormd voor in rechte afdwingbare of feitelijke verplichtingen die op de balansdatum bestaan, waarbij het waarschijnlijk is dat een uitstroom van middelen noodzakelijk is en waarvan de omvang op betrouwbare wijze is te schatten. De voorzieningen worden gewaardeerd tegen de beste schatting van de bedragen die noodzakelijk zijn om de verplichtingen per balansdatum af te wikkelen.

Schulden

Langlopende en kortlopende schulden worden bij de eerste verwerking gewaardeerd tegen de reële waarde, waarbij rekening wordt gehouden met transactiekosten die direct zijn toe te rekenen aan de verwerving van de schulden. Na eerste verwerking worden de schulden gewaardeerd tegen de geamortiseerde kostprijs, welke gelijk is aan de nominale waarde. De aflossingsverplichtingen voor het komend jaar van de langlopende schulden worden opgenomen onder kortlopende schulden.

(Embedded) derivaten

Het in een leningsovereenkomst besloten (embedded) derivaat wordt van de lening afgesplitst en separaat gewaardeerd tegen reële waarde vanaf het moment dat het contract is afgesloten. De reële waarde is een resultante van de ontwikkelingen van de marktrente en de vastgestelde rente van het onderliggende derivaat. Veranderingen in de reële waarde van derivaten worden verantwoord in de winst- en verliesrekening.

4. Grondslagen voor bepaling van het resultaat

Algemeen

Het resultaat wordt bepaald als het verschil tussen de opbrengstwaarde van de geleverde prestaties en de kosten over het jaar. De opbrengsten op transacties worden verantwoord in het jaar waarin zij zijn gerealiseerd.

Netto-omzet

- De drinkwateromzet bestaat uit de vastrechtvergoeding en de vergoeding voor levering van drinkwater. De verantwoording van de drinkwateropbrengsten wordt gebaseerd op de totaal aan derden geleverde hoeveelheid water. De omzetgegevens worden verkregen uit metingen bij klanten (via watermeter) en, voor wat betreft het nog niet afgerekend deel, uit schattingen op basis van ervaringscijfers.

- Overige netto omzet bestaat uit doorberekende energie via Water en Energie BV.

Overige opbrengsten

De overige bedrijfsopbrengsten bestaan onder meer uit de volgende posten:

- Boekwinsten uit de incidentele verkoop van materiële vaste activa.

- Opbrengst werk voor derden. Dit betreft diverse diensten die WMD voor derden verricht.

- Opbrengst huur en pacht. Dit betreft huuropbrengsten van bedrijfswoningen die aanwezig zijn op gronden waarop productiebedrijven zijn gevestigd of winning plaatsvindt. Verder betreffen het pachtopbrengsten op gronden.

De activiteiten uit overige opbrengsten worden als opbrengst verantwoord voor zover levering van goederen en diensten heeft plaatsgevonden en voor zover de prestaties zijn geleverd.

Personeelsbeloningen

Periodiek betaalbare beloningen

Lonen, salarissen en sociale lasten worden verwerkt in de winst-en-verliesrekening.

Geactiveerde salarissen

Dit betreft toegerekende directe personeelskosten en indirecte overige kosten aan in eigen beheer vervaardigde productie- en distributiemiddelen. Deze zijn in de jaarrekening in mindering gebracht op de personeelskosten.

Pensioenen

WMD heeft een pensioenregeling voor haar medewerkers afgesloten bij het Algemeen Burgerlijk Pensioenfonds. Deze pensioenregeling wordt gewaardeerd volgens de ‘verplichting aan de pensioenuitvoerder benadering’. In deze benadering wordt de aan de pensioenuitvoerder te betalen premie als last in de winst-en-verliesrekening verantwoord. Behalve de betaling van premies heeft WMD geen verdere verplichtingen uit hoofde van deze pensioenregeling. Vooruitbetaalde premies worden opgenomen als overlopende activa indien deze tot een terug storting leiden of een vermindering van toekomstige betalingen.

Ultimo 2025 bedraagt de dekkingsgraad van het Algemeen Burgerlijk Pensioenfonds 123,5%, waarmee wordt voldaan aan de dekkingsgraad die opgelegd is vanuit de overheid.

Afschrijvingen op materiële vaste activa

Materiële vaste activa worden vanaf het moment van ingebruikneming afgeschreven over de verwachte toekomstige gebruiksduur van het actief. Op grond wordt niet afgeschreven.

Boekverliezen uit de incidentele verkoop van materiële vaste activa zijn begrepen onder de afschrijvingen.

Rentebaten en –lasten

Rentebaten en rentelasten worden tijdsevenredig verwerkt, rekening houdend met de effectieve rentevoet van de desbetreffende activa en passiva. Onderdeel van de rentebaten en –lasten is het jaarlijks resultaat op (embedded) derivaten.

Vennootschapsbelasting

Met ingang van 2016 is de wet modernisering vennootschapsbelastingplicht overheidsondernemingen van kracht. Deze wet heeft ertoe geleid dat overheidsondernemingen die economische activiteiten ontplooien op een markt waarop ook niet- overheidsondernemingen (private ondernemingen) actief zijn, op dezelfde wijze aan de heffing van vennootschapsbelastingen worden onderworpen als die private ondernemingen. Dit betekent dat WMD Drinkwater NV vennootschapsbelasting moet betalen over haar niet wettelijke taken. Op de uitvoering van haar wettelijke activiteiten zijn fiscale vrijstellingen van toepassing.

De vennootschapsbelasting wordt berekend tegen het geldende tarief over het resultaat uit de niet-wettelijke activiteiten voor belastingen, rekening houdend met beschikbare, fiscaal compensabele verliezen uit voorgaande boekjaren (voor zover niet opgenomen in de latente belastingvorderingen) en vrijgestelde winstbestanddelen en na bijtelling van niet-aftrekbare kosten. Tevens wordt rekening gehouden met wijzigingen die optreden in de latente belastingvorderingen en latente belastingschulden uit hoofde van wijzigingen in het te hanteren belastingtarief.

5. Financiële instrumenten en risicobeheersing

Financiële instrumenten

Onder financiële instrumenten worden zowel primaire financiële instrumenten (zoals vorderingen en schulden) als afgeleide financiële instrumenten (derivaten) verstaan.

Marktrisico

Valutarisico

De in- en verkopen en balansposities zijn in euro’s. Incidenteel vinden inkopen plaats in vreemde valuta (USD). Het valutarisico is daarom beperkt en niet ingedekt.

Rente- en kasstroomrisico

WMD loopt renterisico over de rentedragende vorderingen (met name onder financiële vaste activa en liquide middelen) en rentedragende langlopende en kortlopende schulden (waaronder schulden aan kredietinstellingen).

Voor vorderingen en schulden met variabele renteafspraken loopt WMD risico ten aanzien van toekomstige kasstromen; met betrekking tot vastrentende vorderingen en schulden loopt WMD risico’s over de reële waarde als gevolg van wijzigingen in de marktrente. Met betrekking tot de leningen is voor één langlopende leningencontract nog een derivaat afgesloten.

Kredietrisico

WMD en haar dochtermaatschappijen lopen kredietrisico uit hoofde van transacties. Dit risico heeft betrekking op het verlies dat kan ontstaan wanneer een wederpartij in gebreke blijft. Dit risico is in Nederland beperkt door de veelheid en diversiteit van partijen waarop WMD en haar dochtermaatschappijen vorderingen hebben.

WMD heeft in Indonesië financieringen verstrekt aan participanten en maatschappijen waarin wordt deelgenomen. Tevens zijn leningen verstrekt aan mede aandeelhouders van Indonesische groepsmaatschappijen. Alle vorderingen in dit kader zijn afgewaardeerd.

Liquiditeitsrisico

WMD maakt gebruik van meerdere banken om over meerdere kredietfaciliteiten te kunnen beschikken. Voor zover noodzakelijk worden nadere zekerheden verstrekt aan de bank voor beschikbare kredietfaciliteiten.

6. Immateriële vaste activa

De samenstelling en het verloop van de boekwaarden is als volgt:

| Totaal | Kantoorsoftware | Werk in uitvoering | |

| Aanschafwaarde 1 januari 2025 |

7.597 | 7.114 | 483 |

| Cumulatieve afschrijving 1 januari 2025 |

-5.330 | -5.330 | 0 |

| Boekwaarde 1 januari 2025 |

2.266 | 1.783 | 483 |

| Mutaties boekjaar: | |||

| Investeringen | 1.288 | 0 | 1.288 |

| Ingebruikname werken in uitvoering | 0 | 51 | -51 |

| Afschrijvingen | -678 | -678 | 0 |

| Desinvesteringen | 0 | 0 | 0 |

| 610 | -627 | 1.237 | |

| Boekwaarde 31 december 2025 |

2.877 | 1.156 | 1.721 |

| Aanschafwaarde 31 december 2025 |

8.885 | 7.164 | 1.721 |

| Cumulatieve afschrijving 31 december 2025 |

-6.008 | -6.008 | 0 |

| Boekwaarde 31 december 2025 |

2.877 | 1.156 | 1.721 |

De volgende afschrijvingstermijn wordt gehanteerd:

- Kantoorsoftware 5 jaar

7. Materiële vaste activa

De samenstelling en het verloop van de boekwaarden is als volgt:

| Totaal | Gebouwen & Terreinen | Machines & installaties | Leidingen | Overige | Werk in uitvoering | |

| Aanschafwaarde 1 januari 2025 |

382.825 | 81.578 | 88.158 | 178.241 | 12.610 | 22.238 |

| Cumulatieve afschrijving 1 januari 2025 |

-148.915 | -28.157 | -54.326 | -59.214 | -7.218 | 0 |

| Boekwaarde 1 januari 2025 |

233.910 | 53.421 | 33.832 | 119.027 | 5.392 | 22.238 |

| Mutaties boekjaar: | ||||||

| Investeringen | 40.654 | 0 | 0 | 0 | 0 | 40.654 |

| Ingebruikname werken in uitvoering | 0 | 5.117 | 5.982 | 11.794 | 1.193 | -24.085 |

| Bijdrage derden | -2.577 | 0 | 0 | 0 | 0 | -2.577 |

| Afschrijvingen | -13.274 | -1.541 | -3.761 | -5.897 | -2.075 | 0 |

| Desinvesteringen | -110 | -63 | 0 | 0 | -11 | -36 |

| 24.693 | 3.513 | 2.221 | 5.897 | -893 | 13.956 | |

| Boekwaarde 31 december 2025 |

258.604 | 56.934 | 36.053 | 124.924 | 4.499 | 36.194 |

| Aanschafwaarde 31 december 2025 |

420.404 | 86.521 | 94.139 | 190.035 | 13.515 | 36.194 |

| Cumulatieve afschrijving 31 december 2025 |

-161.802 | -29.588 | -58.087 | -65.111 | -9.016 | 0 |

| Boekwaarde 31 december 2025 |

258.602 | 56.933 | 36.052 | 124.924 | 4.499 | 36.194 |

De volgende afschrijvingstermijnen worden gehanteerd:

- Gebouwen: 33,3 jaar

- Machines en installaties: 5 – 50 jaar

- Leidingen: 35 jaar

- Overige: 3 – 10 jaar

Voertuigen, opgenomen in de categorie “overige”, worden afgeschreven tot een restwaarde van 10% van de aanschafprijs. Verder wordt er geen rekening gehouden met restwaarden. In het boekjaar werd een bedrag van € 0 (2024: € 9.000) aan rente op schulden geactiveerd.

8. Financiële vaste activa

De samenstelling en het verloop van de boekwaarden is als volgt:

| Totaal | Actieve belastinglatentie | Deelnemingen | Vordering op deelnemingen | Overige vorderingen | |

| Boekwaarde 1 januari 2025 | 4.334 | 2.229 | 828 | 590 | 687 |

| Mutaties boekjaar: | |||||

| Mutatie belastinglatenties | 0 | 0 | 0 | 0 | |

| Resultaat boekjaar | 161 | 0 | 161 | 0 | 0 |

| Verhoging lening | 0 | 0 | 0 | 0 | 0 |

| Dividend/Aflossingen | -536 | -224 | 0 | -150 | -162 |

| -375 | -224 | 161 | -150 | -162 | |

| Boekwaarde 31 december 2025 | 3.959 | 2.005 | 989 | 440 | 525 |

De samenstelling en het verloop van de belastinglatenties is als volgt:

| Totaal | Verlies-verrekening | Commerciele en fiscale verschillen | |

| Boekwaarde 1 januari 2025 | 2.229 | 1.314 | 915 |

| Mutatie door wijziging belastingtarief | 0 | 0 | 0 |

| Mutatie resultaat | -224 | -215 | -9 |

| Boekwaarde 31 december 2025 | 2.005 | 1.099 | 906 |

De verliesverrekening en de commerciële en fiscale verschillen worden verrekend tegen 25,8% (2024: 25,8%).

| Deelnemingen | 31 december 2025 | 31 december 2024 | ||||

| Belang | Belang | |||||

| Gewaardeerd op netto vermogenswaarde | ||||||

| Waterlaboratorium Noord BV | 50,0% | 953 | 50,0% | 793 | ||

| 953 | 793 | |||||

| Gewaardeerd op netto verkrijgingsprijs | ||||||

| KWH Water BV Nieuwegein | 2,1% | 25 | 2,1% | 25 | ||

| Aqua Minerals BV Nieuwegein | 1,9% | 11 | 2,9% | 11 | ||

| 36 | 36 | |||||

| Vordering op deelnemingen | ||||||

| Waterlaboratorium Noord BV | 440 | 590 | ||||

| 440 | 590 | |||||

| Overige vorderingen | ||||||

| Huurkoopovereenkomst NDP Infra/ Wildlands | 1.050 | 1.373 | ||||

| Voorziening Huurkoopovereenkomst NDP Infra/ Wildlands | -525 | -687 | ||||

| Overige vorderingen | 0 | 0 | ||||

| 525 | 687 | |||||

| Vordering uit hoofde van financial lease Wildlands | ||||||

| 0 - 1 jaar | 323 | 323 | ||||

| 1 - 5 jaar | 727 | 1.050 | ||||

| > 5 jaar | 0 | |||||

| 1.050 | 1.373 | |||||

| Onverdiende rente | 0 | 0 | ||||

| 1.050 | 1.373 | |||||

Onder de vordering op deelnemingen is een vordering langer dan 1 jaar opgenomen ter hoogte van € 317.500.

Per 1-4-2019 is er een huurkoopovereenkomst met NDP Infra/Wildlands afgesloten voor het distributienetwerk, warmtekrachtkoppelingen en overige zaken op locatie Noorbargeres. Het saldo op 31-12-2025 bedraagt € 1.050.750.

Op basis van de gepubliceerde jaarrekening blijkt dat de prognoses van Wildlands positief zijn. Het eigen vermogen is nog steeds negatief. Voorzichtigheidshalve is 50% van het openstaande saldo voorzien.

9. Voorraden

De samenstelling is als volgt:

| 31 december 2025 | 31 december 2024 | |||

| Grond- en hulpstoffen | 1.277 | 1.316 | ||

| Overige voorraden | 451 | 444 | ||

| 1.728 | 1.760 | |||

Het bedrag van de afwaardering van voorraad gedurende 2025 bedraagt € 576 (2024: € 54.401) en is als verlies verwerkt in de winst-en-verliesrekening

10. Vorderingen

De samenstelling is als volgt:

| 31 december 2025 | 31 december 2024 | |||

| Debiteuren | 6.748 | 5.503 | ||

| Voorziening voor oninbaarheid | -441 | -380 | ||

| 6.307 | 5.123 | |||

| Belastingen | 2.757 | 2.578 | ||

| Overlopende activa en overige vorderingen | 2.228 | 1.352 | ||

| 11.292 | 9.053 | |||

11. Liquide middelen

De samenstelling is als volgt:

| 31 december 2025 | 31 december 2024 | |||

| Banken | 1.102 | 3.912 | ||

| Kas | 2 | 3 | ||

| 1.104 | 3.915 | |||

De liquide middelen staan ter vrije beschikking van de rechtspersoon.

12. Toelichting bij het kasstroomoverzicht

In 2025 zijn geen groepsmaatschappijen verworven of verkocht. Onder de investeringen en desinvesteringen in materiële vaste activa zijn alleen opgenomen de investeringen waarvoor in 2025 geldmiddelen zijn opgeofferd. Er zijn geen investeringen verricht door middel van financiële leasing.

13. Groepsvermogen

Het verloop is als volgt:

| 2025 | 2024 | |||

| Eigen vermogen als onderdeel van het groepsvermogen begin boekjaar | 59.992 | 56.428 | ||

| Geconsolideerd resultaat na belastingen toekomend aan de aandeelhouders van de rechtspersoon | 6.128 | 3.564 | ||

| Rechtstreekse mutaties in het eigen vermogen als onderdeel van het groepsvermogen | 0 | 0 | ||

| Totaalresultaat | 6.128 | 3.564 | ||

| Eigen vermogen als onderdeel van het groepsvermogen ultimo boekjaar | 66.120 | 59.992 | ||

Het garantievermogen bestaat uit het eigen vermogen en de achtergestelde leningen. Het garantievermogen per 31 december 2025 bedraagt € 74.260.000.

14. Achtergestelde leningen

De achtergestelde leningen van € 8,5 miljoen zijn verstrekt door de Provincie (€ 6 miljoen) en de gemeente Emmen (€ 2,5 miljoen). De looptijd van de achtergestelde leningen is 15 jaar met een rentepercentage van 2,25%. Er is overeengekomen dat er eerst na verloop van 10 jaar na aanvang van de leningsovereenkomst de lening lineair wordt afgelost met een jaarlijks aflossingsbedrag van € 1.700.000.

15. Langlopende schulden

De langlopende schulden betreffen onderhandse leningen van kredietinstellingen.

| Totaal | NWB | BNG | |

| Uitstaande leningen per 1 januari 2025 | 170.630 | 95.897 | 74.733 |

| waarvan kortlopend | 24.430 | 13.963 | 10.467 |

| Boekwaarde langlopende leningen per 1 januari 2025 | 146.200 | 81.933 | 64.267 |

| Nieuwe leningen | 40.000 | 40.000 | 0 |

| Aflossingen | 24.430 | 13.963 | 10.467 |

| Uitstaande leningen per 31 december 2025 | 186.200 | 121.933 | 64.267 |

| waarvan kortlopend | 27.030 | 16.563 | 10.467 |

| Boekwaarde langlopende leningen per 31 december 2025 | 159.170 | 105.370 | 53.800 |

| Aflossingsverplichting: | |||

| 2026 | 27.030 | 16.563 | 10.467 |

| 2027 | 27.030 | 16.563 | 10.467 |

| 2028 | 24.880 | 16.313 | 8.567 |

| 2029 | 23.880 | 16.063 | 7.817 |

| 2030 | 23.080 | 15.263 | 7.817 |

| 2031 e.v. | 60.300 | 41.167 | 19.133 |

| Resterende looptijd <1 jaar | 27.030 | 16.563 | 10.467 |

| Resterende looptijd 1-5 jaar | 98.870 | 64.203 | 34.667 |

| Resterende looptijd >5 jaar | 60.300 | 41.167 | 19.133 |

| Rente opbouw: | |||

| 0 - 2 % | 51.050 | 18.933 | 32.117 |

| 2 - 4 % | 128.400 | 96.250 | 32.150 |

| 4 - 6 % | 6.750 | 6.750 | 0 |

Aflossingsverplichtingen binnen 12 maanden na afloop van het boekjaar zoals hierboven toegelicht zijn opgenomen onder de kortlopende schulden. Het gemiddelde rentepercentage met betrekking tot betaalde rente bedraagt over 2025 2,52% ( 2024: 2,32%).

Door zogenaamde ‘cross default’ clausules in de overeenkomsten met de banken, gelden de met

individuele banken overeengekomen convenanten, de facto voor alle banken.

Op basis van bankconvenanten is een minimale solvabiliteit van 25% en een minimale ICR (Interest Coverage Ratio) van 1,5 vereist. De achtergestelde leningen tellen mee in de berekening van het garantievermogen en de solvabiliteit. De werkelijke solvabiliteit ultimo 2025 bedraagt 26,7% (2024: 26,9%). De gerealiseerde ICR over 2025 bedraagt 2,33 (2024: 2,0).

16. (Embedded) derivaten

In 2007 heeft WMD een lening afgesloten met BNG. Deze lening wordt in jaarlijkse termijnen lineair terugbetaald. De te betalen rente is afhankelijk van de 6-maands Euribor plus een opslag. Tegelijkertijd heeft WMD een cap-transactie afgesloten met BNG met gelijke kritische kenmerken. De cap-transactie kent een cap-niveau van 4,75% en wordt via een opslag op de rente van de lening (0,44%) betaald. Door deze transactie heeft WMD in feite een verzekering afgesloten dat zij nooit meer hoeft te betalen dan het maximum overeengekomen bedrag.

| 31 december 2025 | 31 december 2024 | |||

| Boekwaarde per 1 januari | 9 | 13 | ||

| Mutatie boekjaar ten laste van resultaat | 6 | 4 | ||

| Boekwaarde per 31 december | 3 | 9 | ||

17. Kortlopende schulden aan kredietinstellingen

De samenstelling is als volgt:

| 31 december 2025 | 31 december 2024 | |||

| Aflossingsverplichting langlopende leningen | 27.030 | 24.430 | ||

| 27.030 | 24.430 | |||

WMD Drinkwater NV heeft een kredietfaciliteit bij de Rabobank van € 15 miljoen (2024: € 15 miljoen).

Voor de belangrijkste voorwaarden verwijzen we naar de toelichting van de langlopende schulden.

18. Belastingen en premies sociale verzekeringen

De samenstelling is als volgt:

| 31 december 2025 | 31 december 2024 | |||

| Loonheffing | 979 | 741 | ||

| Pensioenpremies | 235 | 227 | ||

| Premies sociale verzekeringen | 198 | 173 | ||

| Belastingen | 107 | 104 | ||

| 1.519 | 1.246 | |||

19. Overige schulden

De samenstelling is als volgt:

| 31 december 2025 | 31 december 2024 | |||

| Te betalen vakantierechten | 4.399 | 4.179 | ||

| Interest | 2.078 | 1.772 | ||

| Overige | 4.557 | 6.700 | ||

| 11.034 | 12.651 | |||

20. Niet uit de balans blijkende verplichtingen

Uit hoofde van de fiscale eenheid voor vennootschapsbelasting en omzetbelasting hebben alle daarin opgenomen vennootschappen een hoofdelijke aansprakelijkheid voor de afdracht van deze belasting.

Jaarlijks investeert WMD Drinkwater NV ca. € 40 miljoen. Deze investeringen worden overwegend regelmatig gedurende het jaar uitgevoerd. Dientengevolge zijn er per jaareinde in dit kader altijd tussen de € 5 en € 6 miljoen aan verplichtingen aangegaan voor werkzaamheden uit te voeren in het volgende boekjaar.

Wanneer er verplichtingen zijn aangegaan zonder einddatum, bijvoorbeeld pacht, is een looptijd van 30 jaar voor de verplichting opgenomen.

Voorts heeft WMD verplichtingen aangegaan, waarvan de per ultimo 2025 resterende verplichting als volgt gespecificeerd kan worden:

| Totaal | =< 1 JAAR | 1 - 5 jaar | > 5 jaar | |

| Verplichting: | ||||

| Licenties software | 7.974 | 2.963 | 5.011 | 0 |

| Kantoormiddelen | 100 | 50 | 50 | 0 |

| Beveiliging | 56 | 14 | 42 | 0 |

| Lease auto's | 568 | 255 | 313 | 0 |

| Overig | 4.106 | 959 | 1.021 | 2.126 |

| Stichting Grond'g | 26.300 | 6.356 | 16.744 | 3.200 |

| Beheersovereenkomst weidevogelgebied | 1.034 | 105 | 421 | 508 |

| Verzekeringen | 79 | 79 | 0 | 0 |

| Onderhoud | 1.516 | 779 | 673 | 64 |

| Totale verplichting per 31 december 2025 | 41.733 | 11.560 | 24.275 | 5.898 |

Risico droogteschades

Wanneer grondwateronttrekking leidt tot een lagere grondwaterstand en daardoor lagere gewasopbrengsten voor landbouwbedrijven, spreekt men van ‘droogteschade’. Volgens de Nederlandse wet moeten drinkwaterbedrijven landbouwbedrijven hiervoor compenseren.

Deze financiële tegemoetkoming is bedoeld om de misgelopen inkomsten door de verminderde gewasopbrengst te vergoeden. Landbouwbedrijven die denken droogteschade te hebben als gevolg van waterwinning, kunnen een schadevergoeding aanvragen.

Indien er voor het betreffende gebied al een regeling bestaat, keert WMD de vergoeding uit. WMD heeft bij acht waterwinningen een droogteschaderegeling. Als er nog geen regeling bestaat, wordt de aanvraag doorgestuurd naar de Provincie Drenthe, die een onderzoek laat uitvoeren door de onafhankelijke Advies Commissie Schade Grondwater (ACSG). De ACSG onderzoekt de schade en adviseert over de (eventuele) hoogte van de vergoeding. WMD betaalt jaarlijks circa € 400.000 aan landbouwbedrijven voor geclaimde droogteschades.

In 2024 zijn 8 waterbedrijven door de Stichting Droogteschade Waterwinning gedagvaard in een massaclaimprocedure conform de Wet collectieve afwikkeling massaschade (WAMCA). In de eerste ronde van de behandeling heeft de Rechtbank bepaald zelf bevoegd te zijn om over deze procedure te oordelen, ten opzichte van alle drinkwaterbedrijven. En de rechtbank oordeelt dat het regime van de WAMCA van 'materieel' toepassing is op de hele procedure en op alle vorderingen van SDW. In 2026 is de tweede ronde van de formele fase: de ontvankelijkheidseisen. Daarin wordt beoordeeld of SDW ontvankelijk is in haar vorderingen.

Deze ontwikkelingen leiden tot een risico dat de claims en kosten voor droogteschades toenemen. Claimanten kunnen in sommige gevallen ook nog de schade met terugwerkende kracht vorderen.

21. Resultaatbestemming

Bestemming van het resultaat over het boekjaar 2024

De jaarrekening 2024 is vastgesteld in de algemene vergadering gehouden op 12 juni 2025. De algemene vergadering heeft de bestemming van het resultaat vastgesteld conform het daartoe gedane voorstel.

Voorstel tot bestemming van het resultaat over het boekjaar 2025

De directie stelt met goedkeuring van de Raad van Commissarissen aan de algemene vergadering voor het resultaat over het boekjaar 2025 ten bedrage van € 6.127.732 geheel ten gunste van de overige reserves te brengen.

22. Netto-omzet

De samenstelling is als volgt:

| 2025 | 2024 | |||

| Waterleveringen voorzieningsgebied | 58.079 | 51.274 | ||

| Waterleveringen engros | 4.762 | 4.559 | ||

| Overige omzet | 67 | 65 | ||

| 62.908 | 55.898 | |||

De netto omzet uit is gerealiseerd vanuit één segment, het leveren van drinkwater.

23. Overige bedrijfsopbrengsten

De samenstelling is als volgt:

| 2025 | 2024 | |||

| Drinkwater gerelateerde bijdragen | 376 | 573 | ||

| Aan derden doorberekende kosten | 301 | 241 | ||

| Boekwinst verkoop materiële vaste activa | 38 | 303 | ||

| Overig | 839 | 1.755 | ||

| 1.554 | 2.872 | |||

24. Grond- en hulpstoffen

De samenstelling is als volgt:

| 2025 | 2024 | |||

| Elektriciteit | 2.749 | 3.794 | ||

| Chemicaliën | 551 | 624 | ||

| Waterinkopen | 731 | 667 | ||

| 4.031 | 5.085 | |||

Waterinkopen betreft ingekocht water bij collega waterbedrijven.

25. Uitbesteed werk en andere externe kosten

De samenstelling is als volgt:

| 2025 | 2024 | |||

| Uitzendkrachten | 1.988 | 2.155 | ||

| Onderhoudskosten | 2.835 | 2.587 | ||

| Onderzoek waterkwaliteit | 3.513 | 3.585 | ||

| Uitbesteed werk - doorbelast aan derden | -307 | -684 | ||

| 8.029 | 7.643 | |||

26. Personeelskosten

De samenstelling is als volgt:

| 2025 | 2024 | |||

| Salarissen | 15.961 | 14.344 | ||

| Sociale lasten | 2.379 | 2.164 | ||

| Pensioenlasten | 1.985 | 1.873 | ||

| Overige personeelskosten | 1.303 | 1.065 | ||

| Af: Geactiveerde salarissen | -3.384 | -3.254 | ||

| Personeelskosten - doorbelast aan derden | -1.263 | -1.126 | ||

| 16.981 | 15.066 | |||

Het gemiddeld aantal in de groep werkzame werknemers, berekend op fulltimebasis bedroeg 252 (2024: 242).

WNT-verantwoording 2025 WMD Drinkwater NV

Per 1 januari 2013 is de Wet Normering bezoldiging Topfunctionarissen publieke en semipublieke sector (WNT) ingegaan. Deze verantwoording is opgesteld op basis van de volgende op WMD van toepassing zijnde regelgeving: het algemene WNT-maximum.

De managementverantwoordelijkheid van WMD ligt bij de bestuurder van WMD. De raad van commissarissen is verantwoordelijk voor de bezoldigingsstructuur van de bestuurder. Het bezoldigingsbeleid bij WMD, voor de raad van commissarissen en de bestuurder, is in lijn met de bepalingen uit de WNT.

Bezoldiging topfunctionarissen

Mevrouw V.E Frankot was het gehele jaar van 2025 bestuurder van WMD Drinkwater NV.

Leidinggevende topfunctionarissen met dienstbetrekking

| V.E. Frankot | 2025 | 2024 | |||

| Functiegegevens | Directeur-bestuurder | Directeur-bestuurder | |||

| Aanvang en einde functievervulling | 01-01 t/m 31-12 | 01-01 t/m 31-12 | |||

| Omvang dienstverband ( als deeltijdfactor in fte) | 1 | 1 | |||

| Dienstbetrekking? | Ja | Ja | |||

| Bezoldiging | |||||

| Beloning plus belastbare onkostenvergoeding | 222.341 | 202.711 | |||

| Beloningen betaalbaar op termijn | 23.659 | 23.364 | |||

| Subtotaal | 246.000 | 226.075 | |||

| Individueel toepasselijke bezoldigingsmaximum | 246.000 | 233.000 | |||

| -/- Onverschuldigd betaald en nog niet terugontvangen bedrag | N.v.t. | N.v.t. | |||

| Bezoldiging | 246.000 | 226.075 | |||

| Het bedrag van de overschrijding en reden waarom de overschrijding al dan niet is toegestaan | N.v.t. | N.v.t. | |||

| Toelichting op de vordering wegens onverschuldigde betaling | N.v.t. | N.v.t. |

Toezichthoudende topfunctionarissen

Over 2025 is de bezoldiging van de raad van commissarissen als volgt:

| 2025 | ||||||

| (bedragen x €1) | H.J.Pijlman | L. van Breugel | G.Kemer | J.Regtuijt | A.J.M. van Nimwegen - Mulder | |

| Functiegegevens | Voorzitter | Lid | Lid | Lid | Lid | |

| Aanvang en einde functievervulling | 01-01 t/m 31-12 | 01-01 t/m 31-12 | 01-01 t/m 31-12 | 01-01 t/m 31-12 | 01-01 t/m 31-12 | |

| Bezoldiging | ||||||

| Bezoldiging | 16.605 | 11.070 | 11.520 | 11.070 | 11.070 | |

| Individueel toepasselijke bezoldigingsmaximum | 36.900 | 24.600 | 24.600 | 24.600 | 24.600 | |

| -/- Onverschuldigd betaald en nog niet terugontvangen bedrag | N.v.t. | N.v.t. | N.v.t. | N.v.t. | N.v.t. | |

| Bezoldiging | 16.605 | 11.070 | 11.520 | 11.070 | 11.070 | |

| Het bedrag van de overschrijding en reden waarom de overschrijding al dan niet is toegestaan | N.v.t. | N.v.t. | N.v.t. | N.v.t. | N.v.t. | |

| Toelichting op de vordering wegens onverschuldigde betaling | N.v.t. | N.v.t. | N.v.t. | N.v.t. | N.v.t. |

De bezoldiging in 2024 zag er als volgt uit:

| 2024 | ||||||

| (bedragen x €1) | H.J. Pijlman | L. van Breugel | G.Kemer | J.Regtuijt | A.J.M. van Nimwegen - Mulder | |

| Functiegegevens | Voorzitter | Lid | Lid | Lid | Lid | |

| Aanvang en einde functievervulling | 01-01 t/m 31-12 | 01-01 t/m 31-12 | 01-01 t/m 31-12 | 01-01 t/m 31-12 | 01-09 t/m 31-12 | |

| Bezoldiging | ||||||

| Bezoldiging | 15.857 | 11.034 | 10.065 | 10.690 | 3.522 | |

| Individueel toepasselijke bezoldigingsmaximum | 34.950 | 23.300 | 23.300 | 23.300 | 7.767 | |

| -/- Onverschuldigd betaald en nog niet terugontvangen bedrag | N.v.t. | N.v.t. | N.v.t. | N.v.t. | N.v.t. | |

| Bezoldiging | 15.857 | 11.034 | 10.065 | 10.690 | 3.522 |

Overige rapportageverplichtingen op grond van de WNT

Naast de hierboven vermelde topfunctionarissen zijn er geen overige functionarissen met een dienstbetrekking die in 2025 een bezoldiging boven het individueel toepasselijke drempelbedrag hebben ontvangen.

27. Afschrijvingen immateriële vaste activa

De samenstelling is als volgt:

| 2025 | 2024 | |||

| Afschrijvingen immateriële vaste activa | 678 | 729 | ||

| 678 | 729 | |||

28. Afschrijvingen materiële vaste activa

De samenstelling is als volgt:

| 2025 | 2024 | |||

| Gebouwen | 1.541 | 1.367 | ||

| Machines en installaties | 3.761 | 3.313 | ||

| Leidingen | 5.897 | 5.582 | ||

| Overige | 2.076 | 1.839 | ||

| Boekverlies verkoop activa | 53 | 25 | ||

| 13.328 | 12.126 | |||

29. Overige bedrijfskosten

De samenstelling is als volgt:

| 2025 | 2024 | |||

| Huisvestingskosten | 1.021 | 680 | ||

| Kantoorkosten | 299 | 299 | ||

| Autokosten | 902 | 777 | ||

| Verkoopkosten | 453 | 328 | ||

| Advieskosten | 3.147 | 3.497 | ||

| Automatiseringskosten | 4.069 | 3.585 | ||

| Bijdragen Vewin/Kiwa | 571 | 474 | ||

| Verzekeringskosten | 257 | 261 | ||

| Accountantskosten | 125 | 117 | ||

| Overige | 1.748 | 1.762 | ||

| Overige bedrijfskosten - doorbelast aan derden | -2.467 | -1.941 | ||

| 10.125 | 9.839 | |||

30. Financiële baten en -lasten

De rentebaten hebben voornamelijk betrekking op langlopende vorderingen, de rentelasten hebben betrekking op rente op leningen bij kredietinstellingen en de mutatie waardering derivaten betreft het resultaat op (embedded) derivaten.

31. Winstbelastingen

De samenstelling is als volgt:

| 2025 | 2024 | |||

| Vennootschapsbelasting huidig jaar | 224 | 514 | ||

| Correctie vennootschapsbelasting voorgaande jaren | 0 | 0 | ||

| 224 | 514 | |||

| 2025 | 2024 | |||

| Resultaat voor belasting | 6.352 | 4.078 | ||

| Vrijgesteld resultaat (permanente verschillen) | ||||

| Belastbaar resultaat | 6.352 | 4.078 | ||

Het gehanteerde belastingtarief bedraagt 25,8% (2024: 25,8%). De effectieve belastingdruk bedraagt 4% (2024: 13%) omdat een groot deel van het behaalde resultaat is vrijgesteld van vennootschapsbelasting (wettelijke taken).

32. Resultaat deelnemingen

De samenstelling is als volgt:

| 2025 | 2024 | |||

| Aandeel resultaat | Aandeel resultaat | |||

| Waterlaboratorium Noord BV | 50% | 161 | 50% | 159 |

| 161 | 159 | |||

33. Overige informatie

Accountantshonoraria

Door de accountant zijn de volgende bedragen ten laste van het boekjaar in rekening gebracht voor de controle jaarrekening.

| 2025 | 2024 | |||

| Controle jaarrekening | 117 | 105 | ||

| Andere niet-controlediensten | 8 | 15 | ||

| 125 | 120 | |||

Bovenstaande honoraria betreffen de werkzaamheden die bij de vennootschap en de in de consolidatie betrokken maatschappijen zijn uitgevoerd door accountantsorganisaties en externe accountants zoals bedoeld in artikel 1, lid 1 Wta (Wet toezicht accountantsorganisaties) en de in rekening gebrachte honoraria van het gehele netwerk waartoe de accountantsorganisatie behoort.